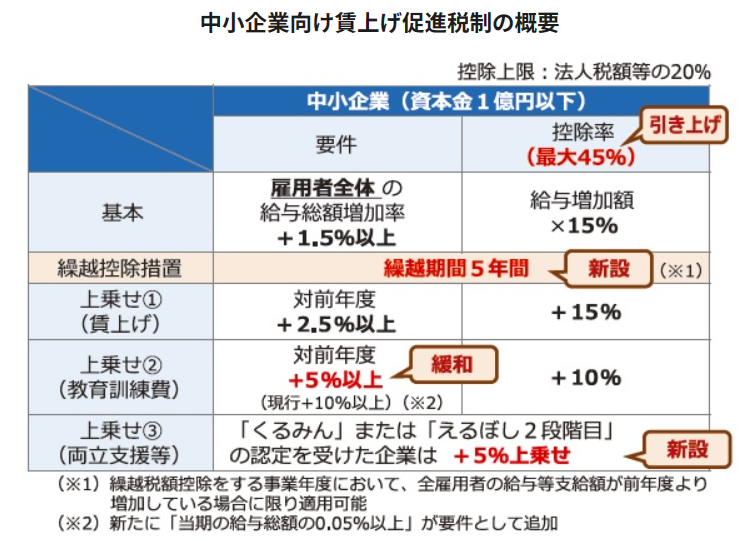

1.賃上げ促進税制

賃上げ促進税制は、令和6年度税制改正のメインテーマとも言えます。

特に、資本金1億円以下の中小企業向けの賃上げ促進税制については、控除率が最大45%(現行:40%)に引き上げられ、繰越控除措置も新設されるなど、手厚い内容となりました。

繰越税額控除制度は、適用事業年度が赤字で法人税額がない場合や、税額控除限度額が控除上限額(当期の法人税額の20%)を超える場合等に適用できます。ただし、繰越税額控除をする事業年度において、全雇用者の給与等支給額が前年度より増加している場合に限られます。

出典:東京商工会議所令和6年度税制改正大綱|税制改正について知りたい |東京商工会議所 (tokyo-cci.or.jp)

2.交際費課税の特例の拡充及び延長

交際費等の損金算入制度について、交際費等の範囲から除外される飲食費の金額基準が「1人当たり1万円以下」(現行:5,000円以下)に引き上げられます。

また、接待飲食費の50%損金算入特例と中小企業の定額控除限度額(年800万円)の特例の適用期限が令和9年3月31日まで3年間延長されます。

3.中小企業者等の少額減価償却資産の損金算入特例

適用期間が令和8年3月31日まで2年間延長されます。

また、出資金等が1億円超の組合等のうち常時使用する従業員の数が300人をこえるものが対象から除外されることになりました。

※ 本内容は、2024年度(令和6年度)税制改正大綱及び関連省庁の公表資料に基づいています。

今後の法令等により内容が変わる可能性がございますので、ご注意ください。