令和8年度税制改正大綱では、

インボイス制度導入後の実務負担や物価上昇、人手不足といった現状を踏まえ、

中小企業の経営環境に配慮した見直しが複数盛り込まれています。

本稿では、その中でも 中小企業(法人)に特に関係が深い改正項目について、

改正内容だけでなく、その背景や適用時期も含めて整理します。

① 免税事業者からの課税仕入れに係る税額控除に関する経過措置の見直し

改正の概要

インボイス制度の導入に伴い設けられている、

免税事業者からの課税仕入れに係る税額控除の経過措置について、

最終的な適用期限を延長したうえで、控除割合を段階的に縮減していくこととされました。

背景

インボイス制度の影響を受けるのは、課税事業者だけでなく、

取引先に免税事業者を多く抱える中小企業や、

免税事業者自身を含む小規模な国内事業者です。

こうした事業者への配慮として、

更なる激変緩和措置を図る観点から、

経過措置の見直しが行われています。

適用スケジュール

免税事業者からの課税仕入れに係る税額控除については、

- 令和8年10月から:控除割合 7割

- 令和10年10月から:控除割合 5割

- 令和12年10月から:控除割合 3割

と段階的に縮減され、

令和13年9月30日をもって適用が終了する予定です。

今後、取引形態の見直しや価格交渉への影響も想定されるため、

中長期的な視点での対応が求められます。

② 中小企業者等の少額減価償却資産の取得価額の損金算入の特例の見直し

改正の概要

中小企業者等が適用できる

少額減価償却資産の取得価額の損金算入の特例について、

- 取得価額基準を

現行の「30万円未満」から「40万円未満」へ引き上げ

る見直しが行われます。

適用対象の留意点

この特例の適用対象となる中小企業者等のうち、

常時使用する従業員数が400人を超える法人は対象外となります。

資本金要件だけでなく、

従業員数要件にも改めて注意が必要です。

背景

設備価格の上昇により、

30万円という基準では実態に合わないケースが増えていることを踏まえ、

中小企業の設備投資を後押しする観点から見直しが行われました。

適用開始時期

- 令和8年4月1日以後に取得する資産から適用

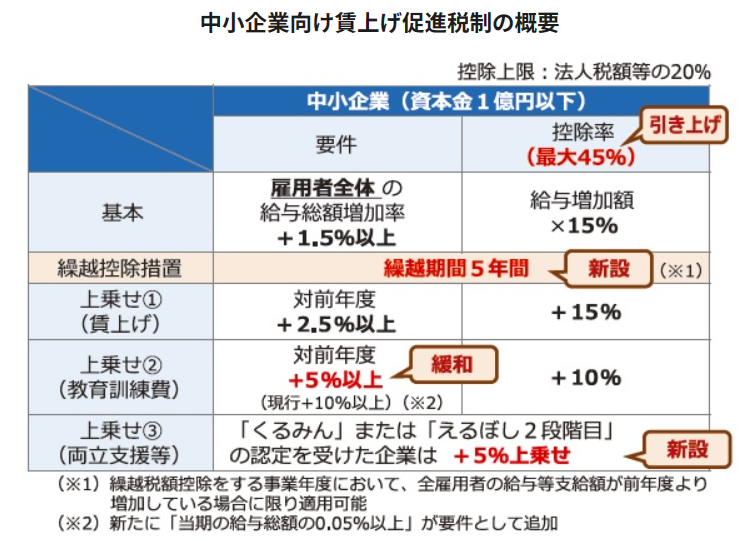

③ 賃上げ促進税制(給与等の支給額が増加した場合の税額控除)

改正の概要

賃上げ促進税制については、

中小企業向け措置を中心に制度が整理されます。

あわせて、これまで設けられていた

教育訓練費を増加させた場合の税額控除の上乗せ措置については、全区分で廃止されます。

背景

教育訓練費の上乗せ措置については、

- 教育訓練費の増加額よりも

- 税額控除額の方が大きくなるケースがある

ことが、会計検査院から指摘されていました。

こうした指摘を踏まえ、

制度の実効性と公平性の観点から、

上乗せ措置が廃止されることとなっています。

賃上げそのものを評価する制度設計へ、

よりシンプルに整理された形といえるでしょう。

④ 食事を支給したときの非課税限度額の引き上げ

改正の概要

役員・従業員に対して食事を支給した場合の

所得税の非課税限度額が、月額7,500円に引き上げられます。

背景と実務への影響

物価高騰、とりわけ食料品価格の上昇を踏まえ、

現行の非課税限度額では実態に合わなくなっていることが見直しの背景です。

社員食堂を運営している企業や、

食事手当を支給している企業にとっては、

福利厚生の充実につながる改正といえます。

賃上げが難しい局面においても、

実質的な従業員支援策として活用が検討されるでしょう。

適用開始時期

- 令和8年分以後の所得税から適用

⑤ 償却資産税の免税点の引き上げ

改正の概要

固定資産税(償却資産)について、

- 家屋:免税点

30万円 → 50万円 - 償却資産:免税点

150万円 → 180万円

へと引き上げられます。

背景

設備価格の上昇や、小規模事業者の設備保有実態を踏まえ、

税負担の軽減を図る目的での見直しです。

少額の設備を保有する事業者にとっては、

申告・納税負担の軽減につながる改正となります。

適用開始時期

- 令和9年度分の固定資産税から適用

おわりに

令和8年度税制改正では、

インボイス制度導入後の負担緩和、

物価上昇への対応、

中小企業の賃上げや投資を後押しする施策が随所に盛り込まれています。

制度改正の背景を理解したうえで、

自社に影響のある改正を的確に把握し、実務に反映させることが重要です。

今後も、

中小企業の実務に直結する税制改正について、

順次解説していく予定です。